生物質能(néng)源屬于零碳燃料,其中的碳燃料來自大氣,燃燒後再回歸大氣。僅就(jiù)發電來看,生物質能(néng)在新能(néng)源中占比非常低,但要加上生物能(néng)源的量就(jiù)比較可觀了。生物質能(néng)在未來低碳能(néng)源結構中將(jiāng)發揮重大作用,歐洲國家把生物質能(néng)作爲低碳能(néng)源的重要内容,相對而言,我國生物質能(néng)利用相對不足,未來還存在較大的發展空間。

一、生物質能(néng)源利用方式

生物質能(néng)主要是指直接或間接地利用自然界的有機物質生産的能(néng)源,其具有蘊藏量大、普遍性、易取性、揮發性高、炭活性高、易燃性等特點,主要表現形式有農業生産物及農林廢物、生活垃圾、工業有機廢物等。生物質能(néng)源利用方式主要有以下4種。

固體利用方式:主要分爲濕壓成(chéng)型、熱壓成(chéng)型和碳化成(chéng)型工藝三種形式:濕壓成(chéng)型工藝主要是將(jiāng)原料浸泡、降解、擠出水分,然後成(chéng)型成(chéng)爲燃料塊;熱壓成(chéng)型工藝主要包括原料粉碎、幹燥混合、擠壓成(chéng)型及冷卻包裝;碳化成(chéng)型是將(jiāng)原料壓縮、熱解碳化,得到産品。液體轉化利用方式:主要有發酵工藝、生物質液化和機械萃取工藝。發酵工藝將(jiāng)生物質碾碎、催化、發酵、濃縮冷凝得到液體乙醇;生物質液化燃油是以廢棄生物質爲原料,經熱化學液化工藝轉化、分離得到;一些含油率高的能(néng)源作物直接經過機械方式可以得到的液體燃料。氣體轉化利用方式:主要有生物化學法和熱化學法兩種。生物化學生産可燃氣體主要指細菌將(jiāng)原料分解、轉化爲脂肪酸,進行厭氧消化法生産沼氣;熱化學法高溫缺氧的條件下進行幹餾,氣體産物爲“爐煤氣”,固體物質,再次裂解,便可産生出高質量的氣體燃料。

生物質發電:是利用生物質所具有的生物質能(néng)進行的發電,是可再生能(néng)源發電的一種,包括農林廢棄物直接燃燒發電、農林廢棄物氣化發電、垃圾焚燒發電、垃圾填埋氣發電、沼氣發電。農林生物質發電從發電技術上又可分爲直接燃燒發電和混合燃燒發電。

二、發展生物質能(néng)源的意義

我國生物質能(néng)利用起(qǐ)步晚、利用方式簡單、效率較低,開發比較環保、高效燃燒技術,對我國城市和農村地區生活水平的提高以及環境的改善,都(dōu)具有深遠的意義。

1、減少化石能(néng)源的利用

生物質燃料乙醇、生物柴油可以部分替代汽油、柴油,從而減少石油消耗,降低石油進口依存度;生物質成(chéng)型燃料可以代替煤炭使用,生物質發電提供的電量又可以減少火力發電的煤炭使用量,二者可以節約大量的煤炭資源;沼氣的推廣使用,可以解決居民生活燃料的來源問題。

2、降低溫室氣體的排放

生物質能(néng)源屬于清潔能(néng)源,生物質能(néng)源中有害物質(硫和灰分等)的含量僅爲煤炭的1/10左右。同時,生物質能(néng)源二氧化碳的排放和吸收構成(chéng)自然界碳循環,其能(néng)源利用可實現二氧化碳零排放。

3、改善人們的居住環境

生物質能(néng)源利用農作物稭稈生産生物質成(chéng)型燃料、禽畜糞便生産沼氣、工業有機廢水及其他廢棄物生産工業沼氣與發電,避免了稭稈焚燒産生的空氣污染、病菌的傳播、飲用水和城市固體廢棄物污染,改善居住環境。

三、生物質能(néng)産業市場穩步發展

全球生物質能(néng)裝機容量穩定上升:全球各國積極支持和推動生物質能(néng)發電項目的情況下,全球生物質能(néng)發電得到迅速的發展,生物質能(néng)裝機容量穩定的上升。根據IRENA數據報告顯示,2019年全球可再生能(néng)源發電裝機容量達到2537GW,其中全球生物質能(néng)發電裝機達到124GW,約占4.9%。

我國生物質能(néng)發電産業呈現全面(miàn)加速的發展态勢。據國家能(néng)源局數據顯示,截止2020年底,全國已投産生物質發電項目1353個,生物質發電新增裝機543萬千瓦,累計裝機達到2925萬千瓦,同比增長30.97%。生物質發電量呈逐年穩步上升态勢,截止2020年年底,2020全年生物質發電量高達1326億千瓦時。

根據國家能(néng)源局統計數據,截至2020年底,全國生物質發電累計并網裝機2962.4萬千瓦。其中,垃圾焚燒發電1536.4萬千瓦,農林生物質發電1338.8萬千瓦,沼氣發電87.2萬千瓦。分地區看,2020年山東、廣東、浙江、江蘇和安徽五省累計生物質發電并網裝機均超過200萬千瓦,占全國累計并網容量的46.6%。

目前我國主要生物質資源年生産量約爲34.94億噸,實現能(néng)源化利用量的約4.61億噸,未來還存在較大發展空間。預計到2030年我國生物質發電總裝機容量達到5200萬千瓦,提供的清潔電力超過3300億千瓦時,碳減排量超過2.3億噸。到2060年,我國生物質發電總裝機容量達到10000萬千瓦,提供的清潔電力超過6600億千瓦時,碳減排量超過4.6億噸。

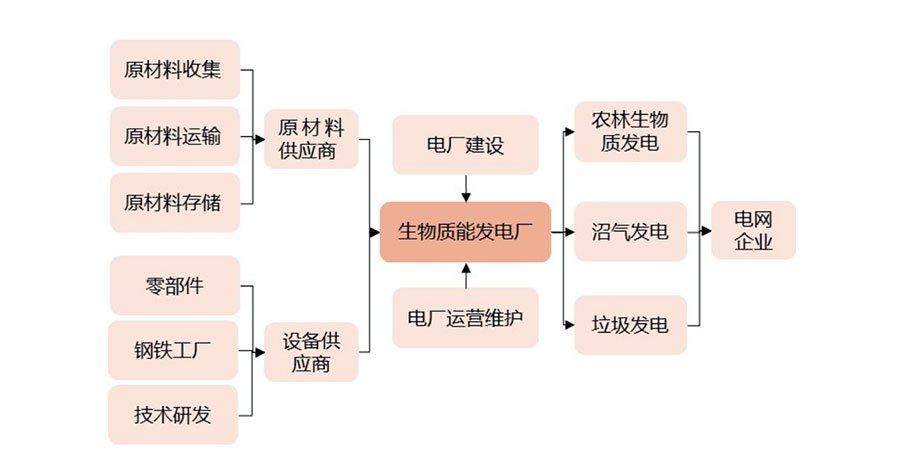

四、生物質能(néng)發電行業産業鏈

生物質燃料分布具有地域性、分散性和資源儲量的有限性,農業廢棄物和林業廢棄物可收集量和價格是決定生物質電廠效益的重要因素。國内大力鼓勵和支持發展可再生能(néng)源,生物質能(néng)發電投資熱情迅速高漲,各類農林廢棄物發電項目紛紛啓動建設,我國生物質發電裝機容量和發電量穩步增長。

1、生物質發電項目運營

近幾年垃圾焚燒裝機增速較快,裝機容量2015-2020年複合增速爲26.9%。垃圾焚燒項目前期投入資金較多,項目建設周期一般爲2年左右,回收期一般爲5-10年,其中中央和地方給予較多補貼資金。垃圾焚燒運營收入主要來自于上網電費(向(xiàng)電網收取)和垃圾處理費(向(xiàng)政府收取),上網電費一般占比70-80%,垃圾處理費一般占比20-30%。

目前,生物質發電項目對政府補貼依賴較大,從未來發展看,政府對項目精細化運營要求不斷提高,中央補貼將(jiāng)可能(néng)逐步退出。考慮到我國城市生活垃圾清運量維持穩健增長,未來垃圾焚燒發電將(jiāng)成(chéng)爲生活垃圾無害化處理的剛需,垃圾焚燒發電運營企業可通過提升運營效率、提高處理費等多重手段緩解競争性配置帶來的補貼下降的壓力。

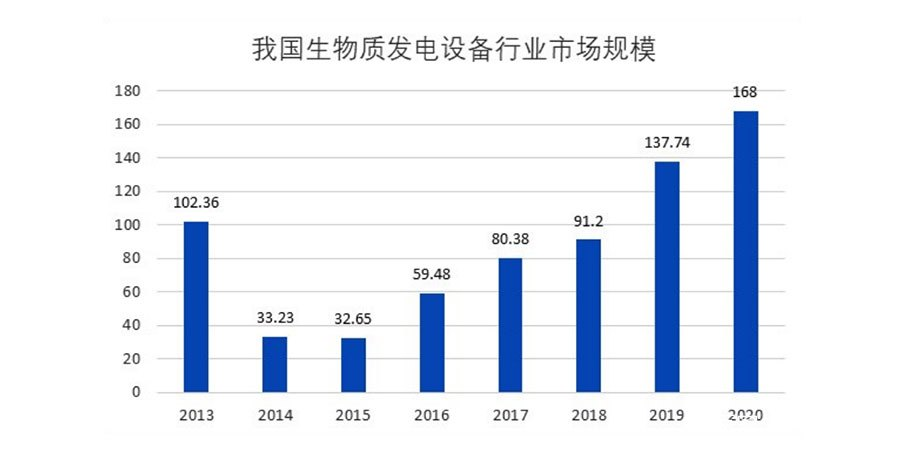

2、生物質能(néng)發電設備産業

我國生物質發電設備需求規模呈現出較大的變動性,2013年我國生物質發電設備市場規模爲102.36億元,2014年大幅滑坡,設備市場規模下降至33.25億元。随著(zhe)産業整合和政策規範,國内生物質發電設備規模逐步回升,2020年垃圾焚燒發電設備市場規模約爲168億元。

生物質發電設備産業鏈主要包括生物質發電機組、生物質造粒設備、專門鍋爐及發電機、焚燒鍋爐等,焚燒爐作爲垃圾焚燒處理系統最核心的設備,目前國内外應用較多、技術比較成(chéng)熟的生活垃圾焚燒爐主要包括爐排爐型焚燒爐、流化床焚燒爐等。目前我國生物質相關上市企業有26家。目前,受技術條件的約束,生物質發電設備需求量尚未完全打開。随著(zhe)國家對生物質發電的愈發重視,生物質發電設備的應用需求將(jiāng)會越來越大,未來生物質發電設備市場規模持續走高。

五、生物質燃料産業存在較大機會

1、生物天然氣産業投資加快增長

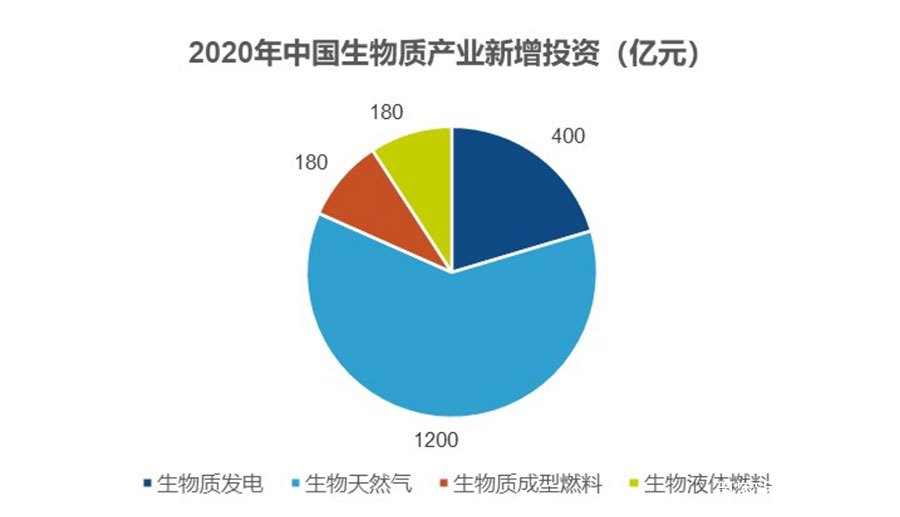

2020年中國生物質能(néng)産業新增投資約1960億元。其中,生物質發電新增投資約400億元,生物天然氣新增投資約1200億元,生物質成(chéng)型燃料供熱産業新增投資約180億元,生物液體燃料新增投資約180億元。國家《關于促進生物天然氣産業化發展的指導意見》提出,到2025年,生物天然氣年産量超過100億立方米;到2030年,生物天然氣年産量超過200億立方米。

生物天然氣配套設施包括原料的收儲運、預處理、發酵轉化、淨化提純、燃氣及肥料輸運等環節,以生物天然氣産品、裝備、服務體系等環節構成(chéng)的産業鏈正在逐步形成(chéng),一旦産業鏈完全打通,預計整個市場規模將(jiāng)達萬億元以上。

2、生物柴油等産業存在發展機會

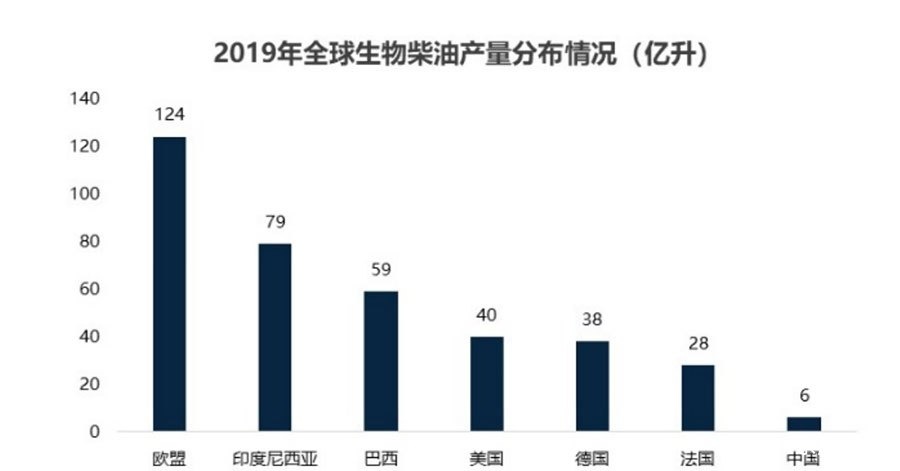

我國生物柴油行業尚處于發展初期,行業内多數企業規模小。從全球産量的區域分布來看,2019年,歐盟28國的生物柴油産量達124億升,而印尼、巴西的産量也在50億升以上,相較之下,中國的産量僅爲6億升,還有極大的發展空間。

3、生物質能(néng)源技術不斷發展升級

以燃料乙醇爲例,其技術逐漸由一代向(xiàng)第二代過渡,第三代技術已在孕育中。一代燃料乙醇以糧食爲原料,技術成(chéng)熟度高,是目前國内外燃料乙醇商業化生産的主要技術。第二代纖維素乙醇是未來生物燃料乙醇行業的發展方向(xiàng),但目前運行仍存在預處理效率低、纖維素酶成(chéng)本高等瓶頸。第三代微藻燃料乙醇技術代表著(zhe)更超前的研究方向(xiàng),該技術路線具有光合效率高、生産周期短、吸收大氣中CO2等顯著優勢,目前正處于研發起(qǐ)步階段。